操作篇|一文读懂国企工资总额管理

作者:盛高咨询国企改革研究课题组

组长:李英佳

组员:杨兆凯 李伟诚 冯洪泉

指导专家:徐沁 张跃东

导语:

党的十九大站在新的历史起点上,提出培育具有全球竞争力的世界一流企业目标。而国有企业工资总额决定机制关系着国有企业的健康发展和企业职工的切身利益。优化国有企业工资总额决定机制,有利于激发和调动企业干部职工积极性,进一步增强国有企业活力,提升国有企业效率。为帮助各地国资监管部门更深刻的理解工资总额决定机制、掌握工资总额管理方式,帮助国企高层管理者理顺内部二三级公司工资总额管理的基本逻辑,盛高咨询国企改革研究课题组特别推出本篇,为您进行解读。

全文共3000个字,阅读时间大约需要6分钟。

一、工资总额再认识

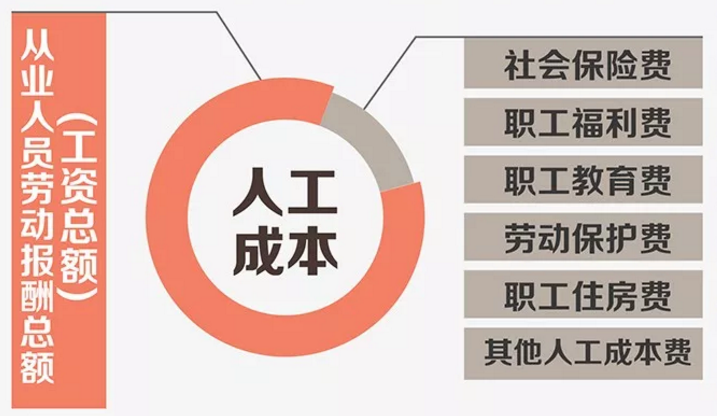

工资总额是指企业在一个会计年度内支付给本企业全部职工的劳动报酬总额。包括工资、奖金、津贴、补贴、加班加点工资、特殊情况下支付的工资等,即从业人员劳动报酬总额。

人工成本是指一定时期内企业在生产经营和提供劳务活动中使用劳动力而发生的各项直接、间接费用总和,除从业人员劳动报酬总额外还包括员工社会保险费、职工福利费、职工教育费等等。

可以看出,工资总额在人工成本中占比较高。管住工资总额即基本管住人工成本。盛高认为,关于薪酬管理的下一步趋势一定是从工资总额管理向全口径人工成本管理过渡。

二、国企工资总额管理与三项制度改革的关系

国企三项制度改革聚焦“劳动、人事、分配”三个方面,努力实现“员工能进能出、管理人员能上能下、收入能增能减”,而工资总额管理则直接作用于分配领域,在调动广大职工积极性的同时,倒逼国资监管部门、企业管理者进行劳动、人事方面的变革。

首先,工资总额决定机制中的“两挂钩”即与企业经济效益挂钩、与劳动生产率挂钩,切实扭转了部分企业工资与效益增长不匹配,确保企业用工总量、工资水平与企业效益、竞争力相适应,提高经济效益有利于企业职工共同分得“更大的蛋糕”,体现了在外部分配方面公平与效率的统一。三大分配原则即“利润中心倾斜、核心人才倾斜和强化绩效挂钩”,使劳动者或劳动团体在本企业的劳动贡献直接与其收入相挂钩,真正调动国有企业职工的积极性、主动性和创造性,进一步激发了国有企业创造力和提供市场竞争力,体现了在内部分配方面的效益导向。

其次,工资与效益联动机制中“增人不增工资总额,减人不减工资总额”可谓切中要害,倒逼国资监管部门、企业管理者进行劳动、人事变革。从此,监管机构与管理机构将致力于深化劳动用工制度改革,实现员工能进能出:强化岗位管理,定岗定编定员,在逐步提高劳动生产率的同时严格控制用工总量;全面推行公开招聘,让真正能为企业带来效益的优秀员工进入合适的岗位;畅通员工退出渠道,将不胜任的员工清离队伍,减少庸人与无效岗位。只有如此,企业才能具备市场竞争力,才能实现更好的企业效益,才能获得更高的工资增长率,拿到“最大的蛋糕”。监管机构与管理机构也将致力于深化人事管理制度改革,实现管理人员能上能下:优化管理机构,精简管理人员,完善市场化选人用人机制,完善能上能下机制,在拿到“最大的蛋糕”的同时,让真正为企业做出贡献的员工获得更多的发展红利,进而激励企业职工共同奋斗,促进企业进一步发展。

三、工资总额管理的核心步骤与关键点

1、确定工资总额预算基数

工资总额预算基数在各地市文件中所占篇幅较少,但是却是确定工资总额非常关键的内容。

工资总额预算数=工资总额预算基数×(1+工资总额增长率)

工资总额决定机制的核心内容实际上是计算得出工资总额增长率,但是结合公式可以看出,在一定程度上,预算基数的确定方式更能影响工资总额最终预算数额,这就要求各地国资监管机构需明确预算基数的确定方式。确定方式一般有以下两种:

A.以上年度工资总额清算额为基数;

B.若当年经过重大人事调整,以调整后每月工资总额清算平均额乘十二个月为基数,或以部分月份工资总额清算额乘相应比例。

2、分类确定工资总额联动指标

|

工资总额联动指标 |

|

|

决定指标 |

国有资产保值增值 |

|

充分竞争类-利润总额或净利润/经济增加值/净资产收益率 |

|

|

功能类-商业一类指标+营业收入/任务完成率 |

|

|

公益类-成本控制类/服务质量/营运效率/保障能力 |

|

|

政策性金融类-国家战略/风控为主,兼顾经济效益类指标 |

|

|

商业金融类-经济效益+资产质量/偿付能力 |

|

|

文化类-社会效益指标+经济效益指标 |

|

|

调节指标 |

劳动生产率:增长/不增长 |

|

人工成本投入产出效率:高于行业平均/低于 |

|

|

调控指标 |

人均工资水平:明显高于/明显低于 |

联动指标分为三大类:决定指标、调节指标和调控指标。通俗来看,决定指标影响最大,引导企业追求卓越绩效,决定了工资总额增幅的大致范围;调节指标影响较小,引导企业控制用工成本和用工总量,在决定指标的影响下略微调整;调控指标体现了公平性的原则,锁定工资总额增长区间,保证相对公平和调节过大的收入差距。

决定指标根据企业性质的不同又分为经济效益指标、特殊任务类指标和社会效益类指标。对于竞争类企业,经济效益指标建议占80%及以上的权重,兼顾特殊任务和社会效益;对于功能类企业,经济效益指标占比相对较小,且应重点关注营业收入,在对特殊任务的考核上加大权重,同时,应将特殊任务的具体定义及计算方式列明;对于公益类企业,社会效益类指标应占较大权重,特殊任务类指标相对较小,经济效益类指标占比最小甚至不纳入考核。

3、确定决定指标的目标值

目标值一般分为三档,但在国务院文件中并未具体阐述目标值的设置方式,所以在实际操作中应明确以下概念:

A.基准值(中间值)如何确定?一般为对应指标近三年的平均值或者当地国资监管部门核算值。

B.最高标准是什么?按照一般企业效益增长速度,10-20%的增长区间均属于优秀水平,建议在此区间内确定最高档次。

C.最低标准是什么?国企经营的底线应是确保国有资产不流失,因此建议最低标准确定为国有资产保值增值率大于等于100%。

4、按申报和预算等级确定预算水平

此环节属于细节操作,在文件中也并未提及详细要求,但是却是“游戏规则”的关键部分,需细心琢磨与测算,以下是盛高咨询结合对文件的理解和实际项目操作提出的设计原则:

A.鼓励企业脚踏实地,立足实际。申报并完成相同等级的企业应获得相同完成等级中最高的增长率,申报与完成等级相差过大的企业应获得相同完成等级中较低的增长率。

B.敢于降低工资总额,但不能调节幅度过大以影响社会稳定。对于造成国有资产流失的企业,应根据国有资产保值增值率的降低情况适度确定工资总额减少率。

C.有区分,有差距。“游戏规则”应简单明了,最高最低应差距明显,体现一定的激励性,鼓励企业追求卓越绩效,不宜差距过小,否则又将陷入“大锅饭”的境地。

|

申报等级 完成等级 |

第一档 |

第二档 |

第三档 |

|

第一档 |

A |

B 小于A,次高 |

C 小于B且略高于E |

|

第二档 |

D 横向最低 |

E 横向最高,小于B,略低于C |

F 横向次高 |

|

第三档 |

G 全表最低增长率 |

H 横向次高 |

I 横向最高,略低于F |

|

国有资本保值增值率小于100% |

负增长 |

||

(以盛高某国资监管部门咨询项目为例)

5、按调节指标对标情况调整

调节指标的本质是引导企业在追求卓越绩效的同时,兼顾用工总量与用工成本,充分体现国有企业效率导向原则,所以在设计调节规则当中,应注明“少增”或“少降”的具体标准,少增多少、少降多少应根据劳动生产率或人工成本投入产出比的状况列明具体计算方式或数值。

6、按工资指导线、调控目标等进行调控

调控的根本目的在于维护公平,使效益导向和维护公平有机结合,做到既有激励又有约束、既讲效率又讲公平,使工资总额在可控的范围内增长或降低,一般以当地人社部门的公开数据为准。